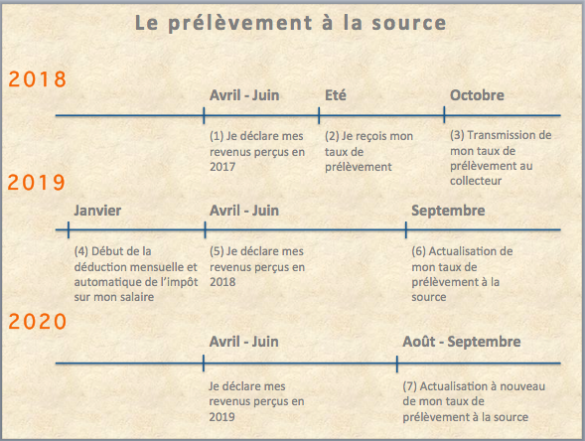

Les articles Les juridictions nationales peuvent écarter l’application du certificat E101/A1 en cas de fraudeLes « expats » face au BrexitLicenciement d’un salarié pour refus de réintégration au sein de la société d’origineBaisse de cotisations à l’assurance maladie depuis mars 2018 pour les Français détachés à l’étrangerTaux de cotisation à l’assurance maladie pour les détachés de sécurité socialeL’application d’une convention fiscale peut-elle être abusive ?L’accident survenu dans une discothèque à l’étranger peut être un accident de travailRévision de la directive de 1996 sur le travail détachéLe plafond de sécurité sociale 2018Report du prélèvement à la source à 2019 et impact sur la situation des expatriésLoad more