Fiscalité

Déclaration de revenus Française – date limite de dépôt 2016

La campagne d’impôt sur le revenu est lancée depuis le mercredi 13 avril 2016, date d’ouverture par la DGFiP du service de la déclaration en ligne sur le site www.impots.gouv.fr.

La date limite de dépôt de la déclaration 2016 de revenus 2015 varie selon si vous déclarez sur internet ou sur formulaire papier.

L’actualité sur les conventions fiscales signées avec la France

- France – Allemagne : la signature d’un avenant fiscal sur les frontaliers

La France et l’Allemagne sont liées par une convention fiscale depuis 1959. Un avenant à cette convention fiscale a été signé.

Cet avenant découle d’un accord conclu fin 2013 entre les ministères des finances des deux Etats, qui porte sur la situation particulière des travailleurs frontaliers (actifs et retraités) travaillant en Allemagne mais résidant en France, et parfois soumis à des situations de double imposition. Selon le communiqué de l’époque, cet accord doit «?permettre aux contribuables concernés de ne plus être taxés en Allemagne, en contrepartie de quoi une compensation financière sera versée par la France?».

Loi Macron : le 155 B adapté

Le régime des impatriés, instauré par la loi de modernisation de l’économie du 4 août 2008 (LME), et codifié sous l’article 155 B du CGI, vise à faciliter le recrutement de cadres étrangers à fort potentiel par les entreprises françaises en exonérant notamment la prime d’impatriation, pour un montant forfaitaire évalué à 30 % de la rémunération, ainsi que le surcroit de rémunération liée à l’impatriation elle-même.

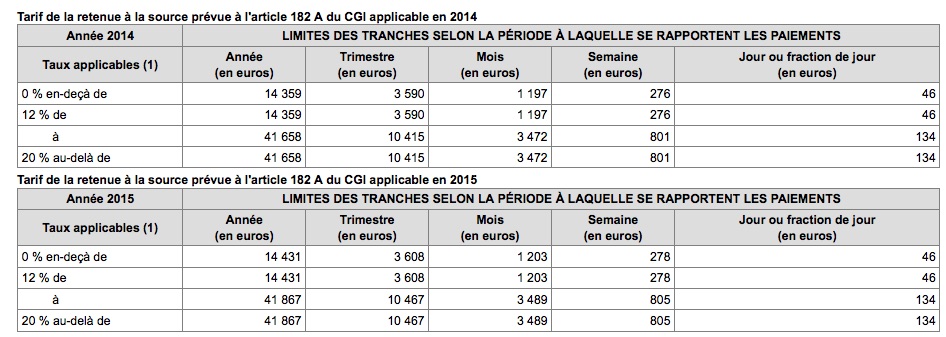

Retenue à la source sur les salaires – Barème 2015

L’administration vient de publier les nouveaux taux et barèmes applicables en 2015:

Voici le lien vers la documentation complète: http://bofip.impots.gouv.fr/bofip/1055-PGP.html

Nouvelle obligation fiscale pour le contribuable qui transfère son domicile fiscal hors de France.

Un nouveau décret publié au journal officiel le 22 octobre 2014 (*) introduit une nouvelle obligation fiscale à l’égard du contribuable qui transfère son domicile fiscal hors de France. Il s’agit d’une obligation déclarative en cas de transfert du domicile fiscal hors de France pour certaines plus-values et créances.