ami

Revue de presse du lundi

N’oubliez pas ! tous les lundis vous trouverez dans la rubrique Newsroom MI un tour d’horizon de l’actualité relative à la mobilité internationale: articles de presse, témoignages, etc.

Bonne lecture !

L’actualité sur les conventions fiscales signées avec la France

- France – Allemagne : la signature d’un avenant fiscal sur les frontaliers

La France et l’Allemagne sont liées par une convention fiscale depuis 1959. Un avenant à cette convention fiscale a été signé.

Cet avenant découle d’un accord conclu fin 2013 entre les ministères des finances des deux Etats, qui porte sur la situation particulière des travailleurs frontaliers (actifs et retraités) travaillant en Allemagne mais résidant en France, et parfois soumis à des situations de double imposition. Selon le communiqué de l’époque, cet accord doit «?permettre aux contribuables concernés de ne plus être taxés en Allemagne, en contrepartie de quoi une compensation financière sera versée par la France?».

Les obligations de l’employeur lors de l’embauche d’un salarié étranger en France

Recruter un salarié entraine certaines obligations pour l’employeur vis à vis de l’administration, mais aussi à l’égard du salarié. Ces obligations diffèrent selon la nationalité, et le statut du salarié que l’employeur souhaite embaucher.

Loi Macron : le 155 B adapté

Le régime des impatriés, instauré par la loi de modernisation de l’économie du 4 août 2008 (LME), et codifié sous l’article 155 B du CGI, vise à faciliter le recrutement de cadres étrangers à fort potentiel par les entreprises françaises en exonérant notamment la prime d’impatriation, pour un montant forfaitaire évalué à 30 % de la rémunération, ainsi que le surcroit de rémunération liée à l’impatriation elle-même.

CSG/CRDS sur les revenus du patrimoine

La Cour de justice de l’Union européenne s’est prononcée le 26 février 2015 sur la question vivement contestée de l’application de la CSG/CRDS aux revenus du patrimoine pour des contribubales qui sont en sitautaion de mobilité internationale (impatriés en France et expatriés).

Living Costs Around the World

i

Source: Business Insider UK

This is an infographic on the cost of living all around the world

Read more: http://uk.businessinsider.com/the-cost-of-living-worldwide-2015-1#ixzz3Pdv8seKJLa lutte contre les fraudes au détachement

La loi du 10 juillet 2014 sur les travailleurs détachés, « visant à lutter contre la concurrence sociale déloyale », renforce l’obligation de vigilance des donneurs d’ordre et des maitres d’ouvrage.

Art. L. 1262-2-1. – « I. – L’employeur qui détache un ou plusieurs salariés, dans les conditions prévues aux articles L. 1262-1 et L. 1262-2, adresse une déclaration, préalablement au détachement, à l’inspection du travail du lieu où débute la prestation. » ;

Evaluation des frais professionnels et revalorisation des forfaits avantages en nature en 2015

EVALUATION DES FRAIS PROFESSIONNELS AU 1E JANVIER 2015

Les frais professionnels s’entendent des dépenses inhérentes à la fonction ou à l’emploi que le salarié est amené à supporter.

L’employeur a le choix entre 3 modalités d’indemnisation des frais professionnels : le remboursement des frais réellement engagés (sur justificatifs), la déduction supplémentaire pour frais professionnels dans la limite de 7600 euros en matière sociale (article 9 de l’arrêté du 20 décembre 2002), le versement d’une allocation forfaitaire.

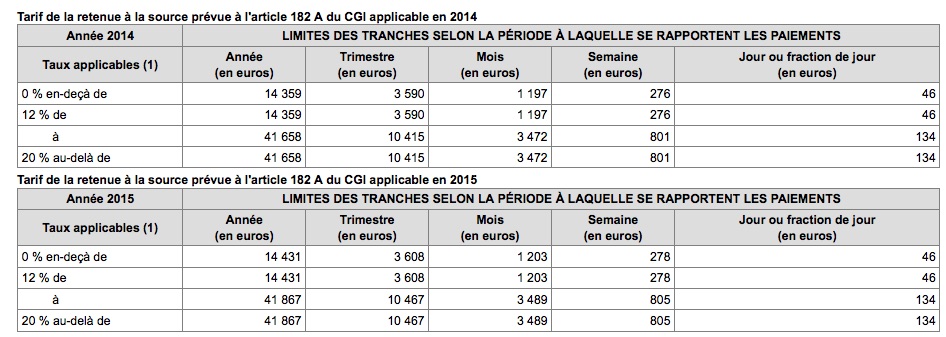

Retenue à la source sur les salaires – Barème 2015

L’administration vient de publier les nouveaux taux et barèmes applicables en 2015:

Voici le lien vers la documentation complète: http://bofip.impots.gouv.fr/bofip/1055-PGP.html